[email protected]

الرئيسية

البرامج

برنامج Metallic ERP : الحل المتكامل لادارة الحسابات والمصانع

نظام ادارة مراكز خدمة وصيانة السيارات

برنامج ادارة نقاط البيع

برنامج حسابات الشركات الصغيرة

نظام ادارة الموارد البشرية وحساب الرواتب

تطبيق الموبايل App Mobile RepTech

برنامج تواصل (متجر الكترونى)

برنــامــج الفاتورة الالكترونية

الخدمات

تطبيقات الجوال

تطوير البرمجيات

خدمات استضافة المواقع

تصميم وبرمجة المواقع

الاستشارات المالية والتدريب

الشركاء

اراء العملاء

من نحن

الوظائف

المقالات

اتصل بنا

اطلب عرض السعر

English

الرئيسية

المقالات

المقالات

الرئيسية

المقالات

المقالات

برنامج حساب الراتب مع البدلات

نماذج قوائم مالية

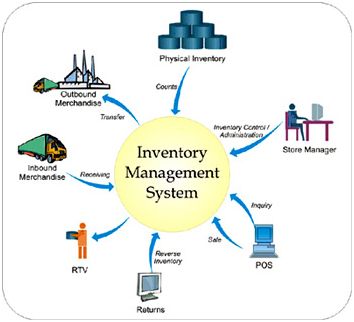

نظام ادارة المخازن

ما هو خطاب الضمان

نظام erp المالي

برنامج HR كامل

برنامج شؤون موظفين اونلاين

برامج محاسبية للشركات

نظام ERP متكامل

دورة إدارة المخازن والمستودعات وضبط ومراقبة المخزون

ما هو CRM

تعريف المحاسبة

برنامج مخازن وارد منصرف

شجرة حسابات شركة مقاولات

برامج محاسبية لشركات المقاولات

برامج محاسبة ERP

اهم البرامج المحاسبية

انواع برامج الكاشير

كيفية تحديد الأهداف والتخطيط لشئون الموظفين

ماهي انواع المصروفات في الشركات

برامج المحاسبة على الكمبيوتر

انواع التحليل المالي

انواع الاعتمادات المستنديه

بـرامــج ادارة الصيدليــات

اقــفال السـنة المالية

ما هي مراكز التكلفة

مــا هي المــعايـير المــحاسـبية الدولـية

ماهي نقاط البيع

ما هو نظام ERP

الرئيسية

البرامج

برنامج Metallic ERP : الحل المتكامل لادارة الحسابات والمصانع

نظام ادارة مراكز خدمة وصيانة السيارات

برنامج ادارة نقاط البيع

برنامج حسابات الشركات الصغيرة

نظام ادارة الموارد البشرية وحساب الرواتب

تطبيق الموبايل App Mobile RepTech

برنامج تواصل (متجر الكترونى)

برنــامــج الفاتورة الالكترونية

الخدمات

تطبيقات الجوال

تطوير البرمجيات

خدمات استضافة المواقع

تصميم وبرمجة المواقع

الاستشارات المالية والتدريب

الشركاء

اراء العملاء

من نحن

الوظائف

المقالات

اتصل بنا

اطلب عرض السعر

English